「退去時の引越し費用」節約できる3つのポイント【実体験】

「退去費用で高額な請求が来たらどうしよう」

「退去費用って安くできないの?」

賃貸でお住まいの方であれば、

引越しの際にこのようなことを心配される方もいらっしゃるのではないでしょうか。

今回はそんな方に向けて、退去費用を安くできる「3つのポイント」を

実体験をもとにお伝えしていきます。

まず引っ越しの際に、一番重要になってくるもの。

それは入居の時にかわした「賃貸契約書」です。

この「賃貸契約書」の内容によって、退去費用を支払わなくてよいのか

はたまた支払わないといけないのかが、おおよそ確定します。

ポイントを絞ってお伝えしていきます。

ちなみに私自身はこれらの方法で、退去費用が無料になりました。

賃貸契約書がお手元にある状態で見ていただければ、よりイメージが持てると思います。

節約できる3つのポイント

1.ハウスクリーニング代は不要

ハウスクリーニング代は「当初の賃貸契約書」がとても大切になってきます。

賃貸契約書の特約部分をご覧ください。

通常、賃貸物件には退去の際に、現状回復義務というものがあります。

よく誤解されるのですが「入居時の状態に戻してください」という意味ではなく、

「経年劣化分を考慮した状態にしておいてください」という意味です。

つまり、普通に暮らしていれば生じる程度の汚れや傷は、

大家さんが支払うのが原則だということです。

このことについては、「国土交通省が定めるガイドライン」にきちっと明記されています。

住宅:「原状回復をめぐるトラブルとガイドライン」について - 国土交通省

また賃貸契約書について、具体的に床○○㎡あたり○万円など、

具体的な金額や場所が書かれていない限りは、支払う義務はありません。

大手の不動産会社などの場合は、未然にトラブルを防止するために

きちんと書かれていることがほとんどですが、個人で管理されている大家さんの場合や、

中小企業などの場合では、書かれていないことも多くありますので、

ぜひ確認してみてください。

ちなみに私の場合は、書かれておりませんでした。

以上からも、ハウスクリーニング代は現状回復行為にあたるため、

具体的な金額や場所が契約書に書かれていなければ、負担は0円です。

悪徳な不動産会社によっては、

書いていなくても支払う必要があると言ってくる場合もあります。

しかし全く支払う必要はございませんので、しっかり拒否してもらって大丈夫です。

このハウスクリーニング代の支払いは、よくトラブルになる部分ですが、

日本の最高裁の事例においても「支払う必要がない」という判例が下りていますので、

ご安心いただければと思います。

2.冷蔵庫やタンスによる床の凹み

よく不安に思うポイントですが、これも先ほどのハウスクリーニング代と同じで

不動産賃貸契約上において、経年劣化に伴うヘコみや汚れに関しては支払う必要がないです。

この床のヘコみや 、クロスの日焼け、畳のすり減り、時計をかけていた小さい穴なども

経年劣化にあたります。

3.壁への傷の対処法

この部分は、入居時に契約される方が多い「火災保険」の保険金で支払うことができます。

通常、故意的な場合などは修繕が必要です。

ですので、何も対応をしなければ退去時に費用請求されるケースもあります。

そこで活躍するのが、「火災保険」です。

実はこの「火災保険」。火災のときだけに適用になるだけではないんです。

結構な方の盲点になっているのではないかと思います。

修繕業者へ電話一本入れて見積をとってもらい、それを保険会社へ送付すればOKです。

ただし保険会社によっては免責金額といって「10,000円以上が対象」などという

制限がある場合がありますので、合わせて確認が必要です。

また例えお子さんによる落書きなどや、床にモノを落としてついた大きな傷なども

修繕費を全額負担する必要はございません。

これは「減価償却」という考え方があります。

経理処理上の考えの1つですが、物の価値は一定期間経過すれば、

備忘金額1円を残して、ほぼ価値がなくなっていくという考え方です。

例えば、床がクッションフロアの場合だと、

法律上の償却期間(備忘金額1円になるまでの期間)が6年と設定されています。

入居期間が3年間の場合だと、6年−3年で残りの3年間分しか支払わなくてOKです。

つまり残りの3年間部分が、原状回復部分に相当するということになります。

仮に、フローリング(クッションフロア)の修繕見積もりが10万円、

保険会社の免責金額が1万円以上、5年間在住という状態だとします。

その場合だと、

修繕金額10万円−保険金9万円(10万円−免責金額1万円)=1万円

1万円×1/6(償却期間6年−在住期間5年)=1,666円(小数点以下切り捨て)

自己負担額は1,666円となります。

なにも知らない状態では10万円支払う必要がありましたが、

保険があれば、2千円も支払わなくて済みます。

またフローリングの場合だと、ブロックごとの修繕も可能ですので、

費用はさらにお安くなることでしょう。

このことからも、退去の際の修繕費用については、ほぼ心配は無用ということになります。

プラスアルファのお得情報

1.火災保険の解約

引っ越しの後は、以前に住んでいた家の火災保険はきっちり解約手続きをしましょう。

新居では、不動産会社の指定の業者になることがほとんどなので、

忘れずに解約しておくことをオススメします。

実は火災保険を解約することで解約金がもらえます。

火災保険は通常2年契約など、期間が決まっており、契約費用を先払いしているためです。

ちなみに解約の手続きは電話一本でOKです。

火災保険は解約金の返戻率が高く、残りの期間の8割〜9割程度の金額が戻ってきます。

契約更新からどれだけ経過しているかにもよりますが、

もらえるものは忘れずにもらっておきましょう。

2.不要品は事前にメルカリで処分

私はこの不要品の処分の売上で、数万円する最新のiPhoneを0円で購入できました。

直前になればなるほど、メルカリでの商品掲載期間が短くなってしまい、

最終的にはかなりの値下げをして、無理やり売るor売れずに処分してしまう、

ということになりかねませんので、余裕をもった形で出品しましょう。

また売れれば、新居の家具代などにも使うことができますし、

なにより物が少なくなってスッキリすると思います。

3.引っ越し時期について

引っ越し時期は繁忙期の3月や4月は避けましょう。

どうしても仕事の転勤の都合でなどという場合は仕方ないですが、

時期を少しずらすだけで、数万円もの違いが出てきます。

これは引っ越し業者の方からお聞きした情報ですが、

春頃に引っ越しを予定の方は、5月下旬であればかなり安く引っ越しできるとのことでした。

そのほかの注意点について

1.最終金額に自分が納得するまでは、請求書には絶対に署名しない

署名してしまったら、こちらの同意の証拠となります。

必ず納得してから署名するようにしてください。

一度でも署名してしまうと同意したことになってしまい、

不動産会社によっては、あとからの申し出には応じないというところが多いです。

2.退去確認は立ち合わない

退去手続き上、立ち会いは不要です。

義務ではありません。立ち会いを求められても断る権利があります。

不動産会社が立ち会いを求めてくる理由は、

・言葉巧みに費用を支払うよう丸め込めるから

・相手を逃さないようにして、金額に署名させる

などの考えもある場合がございますので、ご注意してください。

以上、これらのことを行なって、私自身は退去費用を0円にしました。

もちろん新居への前払い家賃などがすこし発生しましたが、

全体の費用はかなり安くすることができました。

こればかりは知っているか、知らないかで大きく変わってくる部分かと思います。

これから引っ越しを考えられている方や、転勤の可能性がある方は

ぜひ参考にしていただければと思います。

きっと「知っていてよかった」と思っていただけるタイミングが来るはずです。

それではご覧いただき、ありがとうございました。

いまさら聞けない。iDeCo(イデコ)ってなに?

みなさん、しっかりイデコを活用できていますか。

「イデコってなに」

「イデコやってみたいけど、よくわからないから、結局やっていない」という方は

ぜひ見ていただけたらと思います。

この記事では、「そもそもイデコとは」という部分から、

いまさら聞けない、イデコのメリットやデメリットなどについてご説明します。

この記事をみて、少しでも「よし、やってみよう」と思っていただけたら幸いです。

そもそもiDeCoとは

日本語でいうと「個人型確定拠出年金」のことを表します。

英語では、「individual-type Defined Contribution pension plan」の単語の略称です。

これらの頭文字をとって日本では、「イデコ(iDeCo)」と呼ばれています。

制度の導入当初はイデコではなく、個人型確定拠出年金もしくは「DC」と呼ばれていました。

ですが、少し堅苦しい印象もあったため、

みんなに馴染みやすい言葉ということで「イデコ」という愛称になりました。

この「イデコ」とは、簡単にご説明すると、

「自ら運用商品をきめ、毎月決まった金額を自動積み立てし、税金対策ができる」

というものです。

従来までは確定拠出型ではなく、確定給付型が主流でしたが、

問題点が多数あり、確定拠出型に切り替わったという時代背景があります。

ちなみに確定給付型は、英語の「Defined Benefit plan」の頭文字から「DB」と呼ばれます。

(昔)「確定給付型:DB」 → (今)「確定拠出型:イデコ、DC」

確定給付とは、あらかじめ将来もらえる(給付)お金が確定している、という意味です。

確定拠出とは、毎月積み立てる(拠出)お金が確定している、という意味になります。

つまりなんといっても、企業型確定給付型のメリットとしては、

給付を確定するという言葉の意味から、契約時に給付金が確定するという点です。

給付が確定しますので、安心して将来設計ができますし、

資産運用の管理も企業にまる投げできる、という点から今まで年金の主流となっていました。

ただしこの場合、従業員側はメリットが多くて嬉しい限りなのですが、

管理する企業側としては、企業の運用のやりかた次第で、企業側が損失を補填しなければ

いけないことが重荷になっていました。

そこで新たな仕組みとして「確定拠出年金(iDeCo)」ができたという背景がございます。

この場合、拠出が確定するという意味からも、毎月の積み立て部分を確定させることで、

確定給付型のデメリットをカバーできるようになりました。

あくまで拠出する個人に管理はまかせるという考え方です。

つまり自分の運用方法次第では、将来うけとれるお金も大きく変わってくるということです。

ただそれだけでは、経験や知識のない方にはなかなか普及しません。

そこで政府としても、なんとか利用してもらいたいという思いで、

税制メリットを強化することにしました。

それでは順番に「イデコの3つの税制メリット」について確認していきましょう。

iDeCo(イデコ)の3つの税制メリットとは

1.住民税と所得税の軽減

イデコで支払った毎月の掛金は、全額が所得控除の対象となります。

毎月積み立てできる金額は、人それぞれ決まっており、月々5,000円から積み立てが可能で、

上限は以下となっております。

企業型DCとは、企業が従業員のために自らイデコの積み立てをしてくれるという仕組みです。

この場合は企業側の費用として掛金を計上できるため、利益を抑えることにつながり、

税金の支払いを抑えることができるというものです。

具体的なケースでお伝えすると、

会社員、年収500万円、毎月積立23,000円のモデルケースの場合、

1年間で所得税額27,600円、住民税額27,600円が税負担軽減額となります。

つまり1年間で合計約55,000円の税金支払いをせずに済むということになります。

これは大きいインパクトですよね。

10年間にすれば55万円なので、非常に大きなメリットだと思います。

このメリットを受けるための手続きもめちゃくちゃ簡単です。

方法は、毎年9月〜10月に郵送されてくる「小規模企業共済等掛金払込証明書」をもとに、

年末調整の用紙へ掛金合計額を書きうつして、払込証明書と一緒に勤務先に出すだけです。

「小規模企業共済等掛金」って何のこと、と思われるかもしれませんが、

所得税および住民税の所得控除の1つで、

「イデコ」が「小規模企業共済等掛金」というお金のジャンルに入る、ということさえ

わかっていれば、特に問題はありません。

2.運用収益が全て非課税

通常、株式や投資信託を売買することなどによってもらった利益や定期預金の利息には、

20.315%の所得税(復興特別所得税含む15.315%+住民税5%)の税金がかかります。

しかし「イデコ」を使うと、この税金負担が非課税となります。

つまり、長期的な積み立てを考えた場合、大きな運用利回りのメリットがあります。

例えば、20年間、毎月1万円、利回り3%、税率20.315%で積み立てした場合、

20年後の元本金額は税引後3,071,032円となります。

しかし同じ積み立て条件でも、

非課税の場合だと元本金額は3,276,863円となりますので、差額は205,831円です。

毎月1万円でもこの差額ですので、積み立て金額を増額すれば、さらに差が生まれてきます。

それほど非課税のメリットは偉大です。

3.受け取るときに退職金や年金として控除が適用

iDeCoで積み立てたお金を受け取る方法は、2種類あります。

一度にまとめて受け取る場合は「退職所得控除」

分割で受け取る場合は「公的年金等控除」が適用されます。

「退職所得控除」

勤続年数20年以下:40万円×勤続年数 (80万円未満の場合は80万円)

勤続年数20年超 :800万円+70万円×(勤続年数−20年)

例)勤続年数10年の方だと、400万円

勤続年数30年の方だと、1,500万円となります。

「公的年金等控除」

例)積み立てした金額が200万円の場合、77万5千円

積み立てした金額が400万円の場合、127万5千円となります。

以上からも、一時金の控除額>分割の控除額ですので、

基本的には、年金で2ヶ月に1度分割して受け取るよりかは、一時金で受け取ることを

おすすめします。

ただし人生のライフスタイルは人それぞれです。

最終的はご自身にあった受け取り方や、タイミングを考えると良いかと思います。

以上が、簡単な「イデコ」のご紹介でした。

「イデコ」はさまざまな金融機関で取り扱っています。

各金融機関によって、維持コストも多少違いがありますので、

しっかりご確認した上で、ぜひ取り組んでもらえたらと思います。

人生100年時代ともいわれます。

アフターコロナも見据えつつ、自分自身でしっかりと計画的にお金をためていきましょう。

![]()

【最新】令和3年版の税制改正 新型コロナ負担軽減 3つの気になる税制優遇

2021年も明けて、はや1ヶ月が経ちました。

毎年1月と言えば、そうです。

税制改正があるタイミングです。

暮らしに関わる税金。

なかなか無視はできません。

知っているのと知らないのでは、その年の暮らし方に大きな違いも出てくるかもしれません。

住宅ローンを抱えている方、車を持っている方はぜひご覧になってください。

今回はそんな方に向けて【最新】令和3年版の税制改正 3つの税制優遇をお届けします。

くらしに関する税制は、前年のデータをもとに、毎年1月に更新されます。

昨年はコロナ禍の中、実態経済は大きく落ち込みました。

そんなコロナの状況を踏まえ、

2021年のくらしの税制は、「全体的に緩和」されました。

「2021年 最新版の暮らしに関わる3つの税金の更新内容」

1.固定資産税

【更新ポイント】

- 課税額が2020年度を上回る場合・・・税額を据え置き、2020年度と同額

- 課税額が2020年度を下回る場合・・・課税額を引き下げ

対象:すべての土地

税金負担が軽減されます。

土地の固定資産税は3年ごとに見直しを受けます。

直近の更新のタイミングは2018年であり、3年前です。

今年2021年は、その3年ごとの更新のタイミングにあたる年でした。

足元の土地の値段は金融緩和の影響もあってか、上昇傾向が続いておりましたので、

2021年は2020年1月の地価公示に基づいて、固定資産税はUPする予定でした。

しかし2020年のコロナの影響をふまえて、「税額を据え置き、または引き下げ」という

負担軽減措置がとられるようになりました。

2.住宅ローン減税

【更新ポイント】

- 通常より3年長く適用される特例措置・・・2022年12月末まで延長

- 対象物件の床面積 ・・・50㎡以上→40㎡以上

- 世帯合計所得による制限(40㎡以上50㎡未満は 3,000万円以下→1,000万円以下)

税金負担が軽減される期間が3年延長されます。

ただし対象物件と所得制限が、やや厳しくなりました。

<良い面>

住宅ローン減税は、通常より3年長く適用される特例措置について

入居期限を2022年12月末まで延長されることになりました。

<厳しくなった面>

ただし注文住宅は2021年9月、分譲住宅は2021年11月までに契約する必要があります。

また住宅ローン減税が適用される物件の対象を拡大し

現在の床面積の50㎡以上から40㎡以上へ変更。

40㎡以上50㎡未満の物件については、所得制限を厳しくし

3,000万円以下→1,000万円以下へ引き下げとなりました。

<今後のあり方について>

2022年度は控除額の見直しが確実。

会計検査院から一部指摘がございました。

その内容は、年末時点のローン残高の1%を所得税から差し引く現在の仕組みについて

利息よりも多くの控除を受けられるというもの。

そのことを受けて、年末時点の残高1%か、その年に支払った利息の総額のどちらか少ない方

とするなど控除のあり方を2022年度に見直すということが明記されました。

3.エコカー減税

【更新ポイント】

- 適用期限・・・2021年4月末→2年延長

- クリーンディーゼル車・・・一律免税の措置を廃止 燃料基準達成車種は2年間免税継続

- 環境性能割の軽減措置期限・・・2021年3月末→12月末まで延長

軽減措置は2年延長されますが、クリーンディーゼル車は基準クリア車に限ります。

エコカー減税の適用期限

2021年4月末 → 2023年4月末

自動車重量税の税率を「燃費の良い車を対象」に減税する目的で適用とになりました。

一方、これまで一律で免税となっていたクリーンディーゼル車は、

ハイブリッド車などと比べて燃費性能が劣るとして、一律の免税対象から外れました。

ただ、クリーンディーゼル車を主力とする自動車メーカーの経営への打撃を抑えるため

特例措置を導入します。

クリーンディーゼル車のうち、現在の燃費基準を達成している車種は

2年間に限って免税を継続し、基準を達成していない車種は1年間だけ免税を継続して、

改めておこうなう燃費の測定試験で基準を達成できれば、

さらにもう1年免税とします。

現在、新車販売のおよそ70%がエコカー減税の対象となっております。

このうちおよそ25%が免税対象となっていますが、

今回の見直しのあともこの比率は維持される見通しです。

自動車を購入した際に燃費性能に応じて最大3%が課税される「環境性能割」は

税率を1%引き下げる軽減措置の期限を2021年3月末から9ヶ月延長して

12月末までとなります。

以上【最新】令和3年版の税制改正 新型コロナ負担軽減 3つの気になる税金でした。

みなさんのお役立ちになれば幸いです。

見ていただき、ありがとうございました。

人生の幸福度を上げる支出管理4ステップ

みなさん、資産形成をしていく上で一番大切なことはなんだと思いますか?

「収入をあげる」

「運用をする」など色々ご意見があると思います。

資産形成をしていく上で収入よりも、運用よりも大切なこと、

それは「支出を管理すること」です。

「そんなことは百も承知」という方もいらっしゃるかもしれませんが、

その支出の管理の仕方次第で、人生の幸福感に大きな違いが出ることをご存知でしょうか。

今回ご紹介する考え方は、人生にとって無駄な支出を明確に区別し

その支出を必要最低限まで抑えることで、

お金に余剰が生まれ、生活が豊かになっていくという考え方です。

今回ご紹介する支出管理を身につけて、少しでも豊かな生活を送っていきましょう。

【お金を奪う3つの支出】

- 基礎的な支出

- ご褒美

- 想定外の費用

1. 基礎的な支出

この支出は例えば、家賃や光熱費などがこれに該当します。

生活していく上で必要になってくる支出ですが、

これらの支出は人生の幸福感に影響を与えません。

いかに高い家賃のタワーマンションに住もうが、いずれ慣れることでそれが日常化してしまい

長期的な人生の幸福感は上昇せず、短期的な満足感で終わってしまいます。

またそれだけでなく、消費が多いため金銭感覚も不安定になり、

資産を残す上ではあまり良い選択とは言えません。

2. ご褒美

あなたの幸福感を増してくれる、たまにある支出です。

モチベーションを保つ上での、本当にたまの支出なら問題ないかと思いますが、

資産を増やす上では、あまり良い支出とは言えません。

3. 想定外の費用

問題が起きた時に対処する費用。幸福感を低下させる支出。

家やモノの修繕資金や、税金の支払い、医療費などがこれに該当します。

支払わなければいけない状態での支出ですので、

単純に幸福感が下がってしまう支出です。

これら1〜3の支出を確認したあと、今からお伝えする「支出管理4ステップ」を行うことで

幸福感を格段にUPすることができます。

人生の幸福度を高める支出管理4ステップをご紹介します。

ステップ1:あなたを幸せにしない基礎的な支出を削る

例)サブスクリプションの月額費用、銀行のATMの手数料など

これは日常生活のコストのようなイメージかと思います。

削減したところで、あなたの生活の幸福度にほとんど影響しない費用です。

銀行のATM手数料を支払わなかったから、ナイーブな気持ちになる、

なんて人聞いたことがないですよね。どんどん削りましょう。

ステップ2:削ると最初は痛みを伴うが、次第に慣れていく基礎的な支出を削る

例)ランチ代、友人と外で遊ぶ、ジムの会員費など

毎日のおしゃれなランチのために仕事をしている、という方もいらっしゃるかもしれません。

私も営業で外を回っているときは、食べログ評価の高い、

ちょっと良いランチの時間が至福の時間でした。

この時間がなくなったら、もう毎日の仕事のモチベーションが保てない!という気持ちも

出てくるかもしれません。

ですが安心してください。人間は上手くできていて、すぐに慣れてきます。

現に私は毎日300円のお弁当を食べて仕事をしていますが、

全く不満はありませんし、むしろお金を無駄にしなくなったので、幸福感が高まっています。

ステップ3:維持費のかかる所有物を減らし、想定外の費用を可能な限り削る

例)車、家など

地方に住んでいて、車がなければ生活ができないという方は別ですが

ある程度の交通インフラが整っている状態で、車やバイクなどを所有するというのは

資産を形成していく上ではコストとなってしまいます。

毎月のガソリン代、洗車代、車検代などを含めると、年間何十万も費用が発生します。

また家についてもすでに持ち家を所有されている方はなかなか難しいですが、

賃貸マンションなどにお住まいの方であれば、

果たして高い家賃を支払ってまで、広い家は必要でしょうか。

私自身も2LDKから1Kに引っ越しましたが、掃除も楽だし、家賃も安いし、

お金は勝手に貯まっていくしで、めちゃくちゃ生活の幸福感がUPしています。

引っ越し前までは、1Kなんて狭いし、

毎日いやな気持ちになるんじゃないかと思っていました。

ですが人間1人が動く範囲なんてせいぜい限られていますし、全く問題がなく

むしろ引っ越してよかったと思っています。

ステップ4:自分へのご褒美のための支出を抑える

例)洋服、おしゃれなランチ、アクセサリーなど

最後にして一番苦痛な支出管理かもしれません。

自分へのご褒美は、普段のストレスを上手く発散できていないことが多く挙げられます。

これはご褒美という名の下に、

お金を使うという行為がストレス発散になっている可能性が高いです。

これに関しては少し時間がかかるかもしれませんが、

意図的にお金のかからない、もしくは費用が少なくてすむ、新しいストレス発散方法を

見つけることがポイントになるかと思います。

筋トレやランニングなどの軽い運動や、映画やドラマ鑑賞などでも良いかもしれません。

ちなみに私のストレス発散方法は、読書やYOUTUBE、親しい友人との電話などでしょうか。

それまでのストレス発散方法は、洋服の購入や多数の飲み会参加などが主になっていました。

意識を違う方向へ向けることで、1ヶ月もすれば習慣化され、

次第に我慢することもなくなっていくことと思います。

人間の習慣は3週間〜4週間と言われております。

つまり最初は我慢が必要かもしれませんが、3〜4週間を頑張って続けてみてください。

すると今までのストレス発散方法に、魅力を感じなくなっている自分に気が付くはずです。

これまでとは、少し変わった自分に気がつくと思います。

1日の小さな判断の積み重ねは、結果的に人生に大きな影響を与えます。

ぜひこの考えが少しでもお役立ちになれば幸いです。

以上、「人生の幸福感を上げる支出管理4ステップ」でした。

腹筋ローラー 膝保護マット付き 耐荷重200kg 超静音 ダブルローラー エクササイズ アブホイール BTS91NH001")

【Amazon限定ブランド】ボディテック(Bodytech) 腹筋ローラー 膝保護マット付き 耐荷重200kg 超静音 ダブルローラー エクササイズ アブホイール BTS91NH001

- 発売日: 2019/06/15

- メディア: スポーツ用品

")

「お金を増やす72の法則」 正の複利、負の複利

資産形成のことを意識し始めると、

一体どれくらい毎月積み立てを行えば、何年後どのくらいになっているのか

気になる方も多いかと思います。

一つの方法としては、WEB上のシミュレーションサイトなどで

シミュレーションを行ってみるというのも一つのやり方です。

私がよく用いるのは、複利シミュレーションですが、

わざわざ検索して調べるのが面倒臭いという方もいらっしゃることかと思います。

そこで今回ご紹介したい方法が「お金を増やす72の法則」というものです。

別名「ルカ・チョーリの法則」との呼ばれます。

この法則では自分の資産が◯%の利回りに投資をしたら、

資産が2倍になるにはいったい何年かかるのか、ということがわかります。

式はこうです。

72÷投資利回り=資産が2倍になるのにかかる期間

例えば6%の利回りの投資信託に投資をしたとした場合

72÷6=12年という結果になります。

つまり6%の利回りの投資信託にお金を預けた場合だと

12年経てば、お金が2倍になっているということになります。

(ランニングコストや税金負担を除く)

この考え方は借金にも用いることができます。

例えば年利18%のカードローンを借りるとします。

その場合だと、72÷18=4となりますので、

放っておくと、たった4年で借金が2倍になってしまいます。

お金がない状態であれば、こういった高金利の商品に手を出してしまい

気付いたときには、取り返しのつかない状態になってしまったということに

なりかねません。

私はそんなことはしないとお思いの方もいらっしゃるかもしれません。

しかしこのこの高金利商品は私たちの身近なところに存在します。

実は、クレジットカードの分割払いや、リボルビング払いは

年利14%〜18%の商品が多いのです。

これらは消費性ローンとも呼ばれます。

つまり一括払いできないものは、身分不相応として断固として

購入しないという気持ちが資産を増やす1つの思考となります。

長期の積み立て投資で資産を増やしておられる方ならお分かりかと思いますが、

たった0.5%などでも将来的な資産額に大きく影響します。

例えば、毎月5万円、金利3%、期間20年間、税率20.31%で積み立てした場合だと

20年後、元本は15,397,397円(うち利息3,397,397円)です。

これが2%利回りが少なかったらどうでしょうか。

毎月5万円、金利1%、期間20年間、税率20.31%で積み立てした場合だと

20年後、元本は13,012,962円(うち利息1,012,962円)となり

2,000,000円(200万円)以上の差が出てしまいまうことがわかります。

つまり消費性ローンの18%という数字がいかに大きいものかがわかります。

もし今も消費性ローンや、クレジットの分割払いを組んでいる方がいらっしゃれば

一刻も早く繰り上げ返済をしましょう。

いっそうのこと親族などにお金を借りて、全部返してしまうという方法もありかもしれません。

そのくらい大きなことなのです。

これを機に身の回りのお金のことを把握してみるのもいいかもしれませんね。

ゼロ秒思考 頭が良くなる世界一シンプルなトレーニング

「ダイエットしたいのに、なかなか行動にうつせない」

「転職したいのに何から始めていいかわからず、時間だけが過ぎてしまった」

「せっかくの休みだから何かしたい、何しようかと思っている間に1日が終わってしまった」

日常生活の中で、こんな思いを方も多いんじゃないでしょうか。

また社会人の方であれば、

「仕事中に、あれっ何から手をつけたらいいんだっけ」

「何から手を付けるのが一番効率的なんだろう」

と思われる方もいらっしゃるかもしれません。

実はその思い出す時間、すごく無駄な時間です。

私も行なっているこの考え方は、仕事上のタスクを考えるだけでなく

人生の生き方などにも非常に影響のあるやり方です。

ずばり、決断と行動を早めることで目標までの時間の短縮化ができます。

これを行うだけで、物事のもやもやしている部分が鮮明になり、

あとは淡々と行動のみ行えば、効率よくスピーディにタスクをこなすことができます。

やっている方とやっていない方であれば圧倒的な違いが出るでしょう。

ある意味古典的で、えっそんなことで変わるの!?

と思われるかもしれませんが、安心してください。

実際に行なっている私が保証します。

断言します。間違いなく変わります。

その思考方法とは「ゼロ秒思考」です。

この言葉をお聞きになった方もいらっしゃるかもしれません。

ゼロ秒思考とは、ゼロ秒で結論を出す方法です。

頭が良くなる世界一シンプルなトレーニングです。

難しい課題に即断即決ができることになるでしょう。

具体的な方法は「毎日頭に思ったことをA4用紙に1分で書き散らすこと」です。

たったそれだけで、思考を客観視することができ、

行動に瞬時にうつすことが可能になります。

頭の中だけで考えているだけでは、思考が堂々めぐりになりやすく、

結局行動しなかった、もしくは行動まで時間がかかったという結果につながりやすいです。

A4用紙に書くことで、外部記憶ができますので、

その分脳を軽くして働きを改善することができますし、

以下のような事も期待できるでしょう。

- ストレスや不安を軽減

- 前向きになる

- 自分の頭のイメージや感覚を言葉にする能力が向上

それではさっそく実践方法をご紹介します。

![Kindle for PC (Windows) [ダウンロード]](https://m.media-amazon.com/images/I/41RW8bEmFgL.jpg "Kindle for PC (Windows) [ダウンロード]")

【実践】メモの書き方 (1分以内)

- A4用紙を横向きに置く

- 左上にタイトルを書く(仕事のスピードUP、ダイエットする、収入を上げるなど)

- 右上に日付を書く(2021-2-2)

- タイトルに対して4〜6行箇条書きをする(20〜30文字程度)

- 書いた内容を2-3秒で読み返して、箇条書きの横に吹き出しで書く

なお4の箇条書きについては、思いつくがままに書いてください。

他人の目は気にしないで無心で書いていきましょう。

これらを毎日繰り返すことで、驚くほど毎日の行動力が変わります。

毎日=習慣となれば、あなたの人生も充実したものになることと思います。

このような話をすると、

- 「携帯やパソコンのメモ機能じゃなくて、なぜA4用紙なの?」

- 「なぜ1分で書かなきゃいけないの?」

というような疑問もあるかと思いますので、順を追ってご説明します。

まず「携帯やパソコンのメモ機能じゃなくて、なぜA4用紙なの?」についてです。

結論、A4用紙の方が、スピードが早く、整理をしやすく、記憶に定着しやすいからです。

PCや携帯のメモ機能を探して、開くのにまず時間がかかりますし、

図や矢印を書こうとすると、挿入などの機能を使って作成する必要があります。

そうしている間にも「あれ?何が書きたかったんだっけ?」という状態になりがちです。

また学校での勉強も、何か物事をまとめる時でも、実際に手を動かして、

自分の目で書いたものを見たほうが、

頭にも残るという実感がないでしょうか。

それは私たち人間の脳の構造が、時間や労力がかかる方が、

記憶にも定着しやすくなっているからです。

つまり書くことにおいては「A4用紙に書く」という行為が、

一番効率が良いということになります。

次に「なぜ1分で書かなきゃいけないの?」についてです。

これは思うがままに、限られた時間の中で書くということを目的としています。

1分となれば悩んでいる暇なんてありません。

「ひたすらに書く」ということ以外の時間はなくなります。

そうすることで邪念に紛らわされることなく、

集中力を一気に上げて、思いをぶつけることができるのです。

人間という生き物は限られた時間があることで、いっそう集中力が上がる生き物です。

心理学的にも、1つのタスクに対して「30分でやる」と決めて行動するのと、

「今日中でいいっか」という気持ちでやるのとでは圧倒的な集中力の差が生まれます。

だから「1分で書く」必要があるのです。

【応用編】

- 1つの項目を深掘りする

- サブタイトルを書いて、整理する

- フォルダに整理する

1.1つの項目を深掘りするについて

例えば「お金をためる」というタイトルなら

- 家計簿をつける

- 固定費を削減する

- ローンなどを繰り上げ返済する

- 引っ越しをする

- お金に関する本を読む などが挙げられると思います。

これらの個別に対して、さらにゼロ秒思考して深掘りをします。

「固定費を削減する」ということであれば、

といった具合に深掘りをすることで考えもさらに具体化することができます。

2. サブタイトルを書いて、整理するについて

例えば、タイトルを書いたあとに、真ん中に線を引き、

左側に「これまで」、右側に「今後」と書いたり、

左側に「問題」、右側に「解決策」

左側に「強み」、右側に「弱み」などとサブタイトルを書いていきます。

この場合2ページ分を文量も多くなるため、時間は2分と設定します。

この方法を使えば、思考をさらに整理していくことができます。

3. フォルダに整理する、について

A4用紙で書くことで紙として残ります。

4〜5日経過してくると、手元に今まで書いたA4用紙がたまってきます。

これをジャンルごとのクリアファイルに保存していきます。

0秒思考の場合は、書くこと自体に意味がありますので、

見返す必要はありませんが、必要であれば見返して振り返ることも良いかもしれません。

最後にせっかくなので、

この本でも紹介されています「ペン」と「持ち運び用ファイル」を

ご紹介します。

ペンは「PILOT VCORN」

このペンは100円ほどで購入することができます。

この本がきっかけで私も愛用していますが、

キャップを外すだけで書くことができて、水性で書き味もサラサラしています。

ほんと手が疲れないので、おすすめです。

続いては持ち運び用のファイルです。

個人的に使っていておすすめなのは「Latuna バインダー」です。

細かい収納もついており、Amazonの評価も2月2日時点で756レビューの⭐️4.5です。

ベストセラー1位にも選ばれていますので、よかったらお使いください。

![[Latuna] バインダー A4 革 クリップボード プレゼント ギフト 贈り物 PU 高級感 クリップ ファイル 二つ折り 多機能 ペンホルダー ポケット付き 名刺入れ (ブラック, PUレザー)](https://m.media-amazon.com/images/I/41I+Cyp1V2L.jpg "[Latuna] バインダー A4 革 クリップボード プレゼント ギフト 贈り物 PU 高級感 クリップ ファイル 二つ折り 多機能 ペンホルダー ポケット付き 名刺入れ (ブラック, PUレザー)")

以上、ゼロ秒思考のご紹介でした。

効果がめきめき出てきますので、おすすめの思考法です。

みなさんの日常も役立つこと間違いなしです。

![ゼロ秒思考[行動編]](https://m.media-amazon.com/images/I/51hfShr3hdL.jpg "ゼロ秒思考[行動編]")

【最新版】コロナ禍の影響を含めた、平均貯金額とその推移

「周りの人は一体どのくらい貯金しているのだろう」

「気になるけどなかなか聞けない」

という方も多いのではないでしょうか。

そんな方にコロナ禍の影響を踏まえた、最新版のお金情報をお届けします。

命の次に大切と言われるお金。

しっかり蓄えがあるに越したことはありません。

それでは早速結論をお伝えします。

令和元年の年齢別の平均的な金融資産保有額だと、

ズバリ単身世帯だと、20歳代で80万円、30歳代で300万円

二人以上世帯だと、20歳代で165万円、30歳代で355万円です。

ちなみにこの数値は「中央値」であり、「平均」ではございません。

平均の場合は、ものすごいお金持ちが1人でもいると、全体の平均値は大きく上昇しますが

中央値の場合は、一番多く人がいるゾーンを表す数値なので、

より実態に近い数値となります。

金融広報中央委員会が毎年調査している

「家計の金融行動に関する世論調査[二人以上世帯調査](令和元年)」によると、

1)単身世帯の一覧はこちらです。

2)二人以上世帯の一覧がこちら。

金融資産とは、預貯金、貯蓄性の生命保険、債券、株式、投資信託、その他の金融商品の総合計です。

これを聞いて皆さんはどう感じるでしょうか。

「意外と多い」「ちゃんと貯金しないとヤバい」と思う方もいれば

「意外と少ないな」「私って上位層なんだ」と思われる方もいらっしゃるかもしれません。

ちなみに日本全体の資産分布はこのようになっております。

2020年12月21日付 野村総合研究所の調査内容からデータを見ていきましょう。

資産3,000万円以上5,000万円未満のアッパーマス層以上がかなり分厚いことが分かります。

5億円以上の超富裕層は8.7万世帯もいるんですね。

2005年から2019年までの時系列で見てみると、

3,000万円未満のマス層が総じて増加しており、貧富の差が広がっている事がわかります。

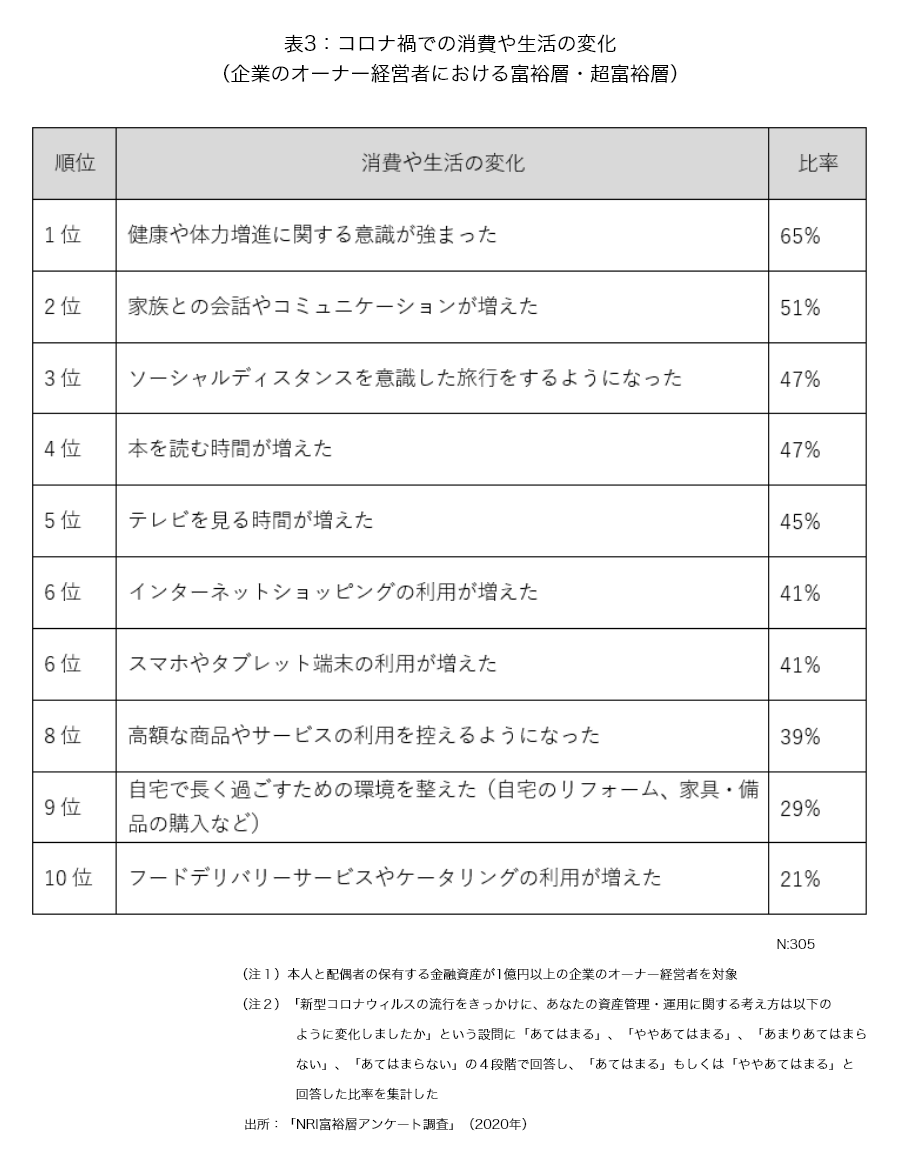

また2020年からのコロナ禍の影響は家計にどのような影響があったのでしょうか。

世間では在宅勤務の方も増加し、外食も減少したことから

「おうち時間」が増加したかと思います。

結果はこのようになりました。

いままで普段の生活ではなかなか行うことがなかった事も、

このコロナの影響でする事ができたという方も多いかもしれません。

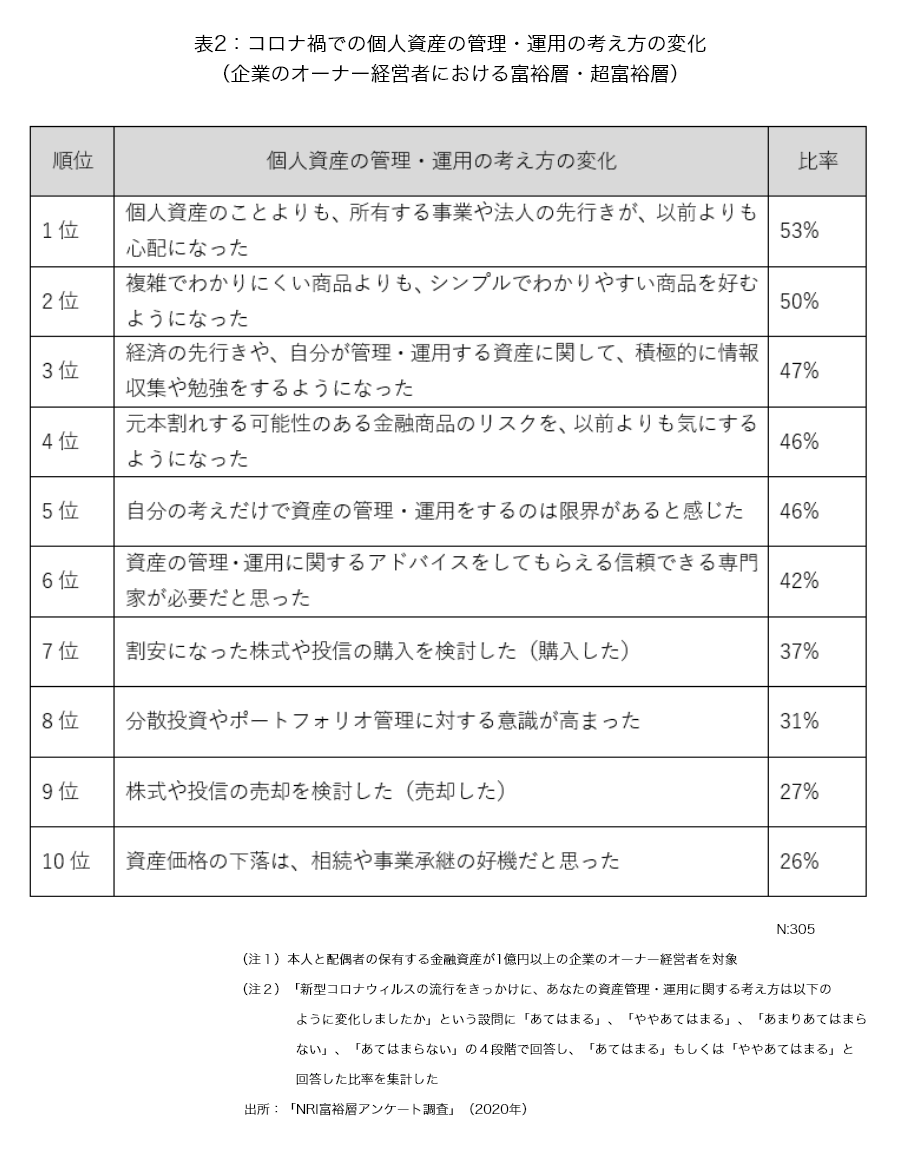

次にお金に関してはどのような心情の変化があったのでしょうか。

やはりお金に関して前向きに向き合っていこうと思われている方が多いように感じます。

きっとこの記事をご覧の方々も

「将来のためにしっかり貯めないと」と思われた方が多いんじゃないでしょうか。

人生には何があるかわかりません。

このコロナ禍を家計を見直すチャンスと受け取り、

人生のライフイベントに備え、効率よく貯金や資産運用をしていきましょう。

最後に1つ少しでもみなさんにお役立ち情報をお届けできればと思います。

「しっかりお金と向き合っていきたい」とお思いの方でしたら、

一度参考に見てみるもの良いかもしれません。